轉自:龍商網超市周刊

春節消費是一年中最集中的消費力外露,消費額大、涉及面寬,作為一個分水嶺,代表過去一年的消費力釋放,預示著今后幾年的消費預期起伏。

結合走訪和樣本調查、權威平臺數據結果,比較分析幾種常見業態商場的聚客力、交易轉化情況,從一個側面分析消費力變化的6個趨勢特點。

春節消費是綜合風俗文化表達,承上啟下,沒有情人節這樣的特定標簽,因此春節消費客群轉換是一個標志,代表家庭消費動力結構轉移。

商務機構相關數據顯示,2025年的年貨消費主力已經轉向35歲以下客群,95后年輕客群采購年貨的下單比例為47.12%,消費決策地位升級到家庭榜一位置。

從各年齡段的消費偏好看,19歲以下偏好飲料、香腸等熟食、糖果巧克力;20至30歲年齡段偏好新款手機、電腦、熱門飲品、堅果炒貨,兼顧家庭禮品消費策劃、下單;31至49歲年齡段偏愛禮盒、白酒、香煙、茶葉,主打家庭禮品消費下單;50歲以上年齡段更鐘意于口味白酒、風味熟食、奶制品等趣味健康品。

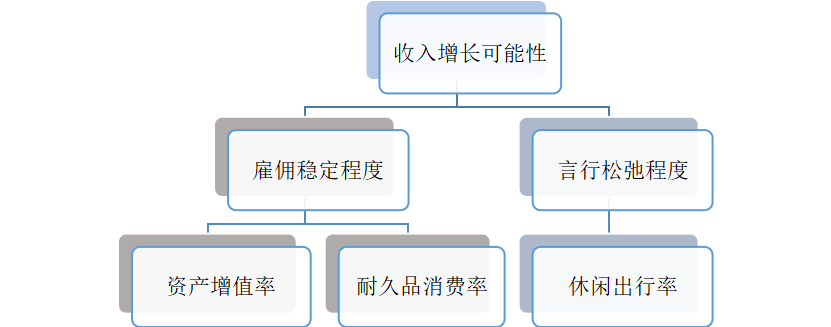

總體上影響家庭消費的6大主要因素包括:家庭勞動年齡成員收入增長的可能性和穩定性;出訪旅游遷移言行的松弛程度;休閑旅游消費的可能性和出行率;就業雇傭穩定程度;現有資產的穩定安全或者增值可能;耐久消費品消費的檔次和可能性。

后Z時代年輕消費者的消費動力本質在于快速變化。他們的心理偏好要素,一是超級個性化、二是流動柔性化、三是特定社群化。

與大眾群體相比,他們更看中以下營銷因素:

在SNS渠道保持暢通聯絡;與提供服務方聯絡,對方可以叫出自己的名字,說出自己的消費特點;希望經常參加喜歡的服務商的沙龍等會員定制活動;希望有歡樂體驗機會,結識新的人群;能夠適時接到服務商推薦的新產品,有誠實的預案,快捷解決遇到的問題。

2025年春節的定制化興趣類商品,包括春聯、福字,轉運珠,蛇年元素金首飾、財神擺件、掛飾、手機外殼、年度個性紅包、特色服飾、二次元手辦等。

2026年春節會怎樣演變,將成為智能零售預測分析的新課題。

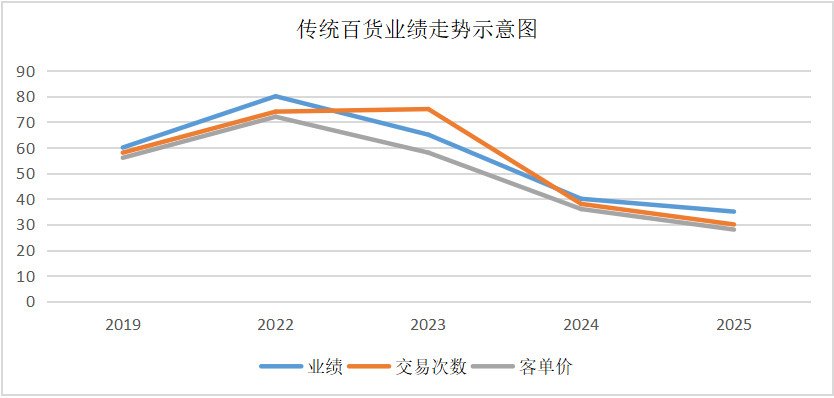

從2019年到2025年,去掉中間兩年因為疫情出現的異常數據,春節期間傳統百貨店的銷售業績在2022年達到相對高值,高于2019年,之后呈現連續下降特點。而2022年的高值,可以視為疫情特殊時期的消費表現。

從近3年來的日均交易次數比較,2023年為最高值,近兩年持續下降。其中,經過大幅度調改,增加了大量餐飲、休閑經營內容的百貨店,顧客到店觸點增加,交易次數有明顯增長。

從過去3年春節期間的客單價比較,也出現連續下降趨勢。在組織品類內容調改、做精細化組合的店鋪,客單價有提升、交易次數也有提升,表現出運營成長的勢頭。

從一年中的主要假期消費數據看,傳統百貨店的主要業績出現在中秋節和春節,顯著高于五一和十一假期。其中,五一假期消費峰值也是2023年。

從中可以發現三個特點,一是2023年是消費釋放相對較高的一年;二是店外團購銷售沒有明顯起色,出現客單價和交易次數同步下降的特點,說明沒有以往客單價很高、交易次數相對平穩的分離情況,失去預付卡團購的紅利點,傳統促銷概念籠罩的商品質價比在持續下降。三是除了春節以外,傳統百貨在中秋節期間吸客力最強、客單價最高。五一和十一相對較低,不容易營造聚客機會。

既然中秋和春節是傳統百貨店的聚客時節,那么,傳統百貨店就可以深度挖掘民間習俗情懷話題。參照日本同行,日本百貨店利用2月淡季培養出情人節主題,并且伊勢丹百貨孵化出女性贈送男性巧克力的“義理”新風俗,我們的百貨店也有機會創新,講情懷、賣情懷,從情感主題入手深化成長機會。

從春節假期可比數據對照分析,2019年以來超市業績有起伏,2022年出現峰值,2023年有回落,仍高于2019年,2024年整體低于2023年,2025年達到新的峰值,好于2022年業績。

2025年銷售高點出現在節前2-3天,節前消費成倍增長,有節日回歸的拉動因素,也有團購回升的因素,之后歸于平淡,與2024年持平。部分沒有節前拉動消費因素的店鋪,假日期間業績同比下降,說明超市的面臨的問題依舊存在。

從近3年的客單價比較,一般假期客單價在80元至100元上下,2025年部分業績增長顯著的企業,客單價達到130至180元,增長40%至80%。而其它店鋪的客單價仍然在70元至80元上下。

從店鋪交易次數看,2025年比2024年減少大約5%,大部分超市到店客數同比較低,特別是業績明顯增長的部分企業,交易次數下降1%至3%,店鋪客流稀少成為熟悉的話題。

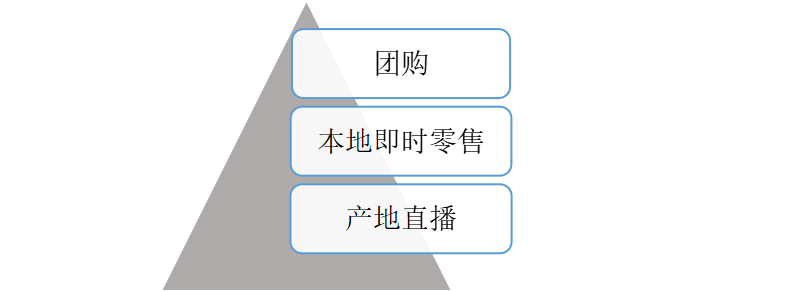

部分企業到店客數下降。通過走訪了解,有的店鋪同口徑進店客數相當于去年的十分之一,業績增量主要來自社會大客戶團購,有的店鋪團購份額占整個店鋪業績的一半以上,團購渠道再起,與去年形成鮮明對比,成為超市一個突出增量。

據商業機構相關平臺數據披露,春節期間網絡零售額為4871億元,同比增長13.6%,業績增速繼續領先實體銷售業績,主要品類與超市密切相關。本地到家閃送服務,有的渠道業務量同比增加70%以上。

超市業務的另一個渠道瓜分者是產地直播營銷。據商務機構相關數據顯示,全國農產品網絡銷售額實現118.75億元,同比增長13.28%。各種農產品中,排在前三位的是水果、茶飲、草藥行業。在常見的農產品中,熱銷的有橙子、蘋果、綠茶等農林牧副產品。

特別值得注意的是,在超市相關的細分品類中,預制菜的銷售額同比增長24.16%,成長性排在前列,其中佛跳墻、酸菜魚等去年的熱銷品類,今年依然受歡迎。同時,今年出現大量半加工預制菜進入團購禮盒市場。

所以,部分超市春節假期業績增長,一要看到團購回升的因素,二要看到網絡渠道分享因素,三要看到客數持續冷淡的壓力。

消費者選擇的走向顯示,超市問題的本質在于,基于江湖傳承的品類采購、商品組合及營銷模式已經落伍,面對多渠道分流、數字化預測的現實,重構渠道流程、塑造良心品質,轉化賣場功能或將成為共識。

在一般城市界域中,購物中心大體分三種:社區型、區域型、跨區域城市中心型。

近三年來,社區型購物中心出現一批優秀的標桿,主要特征是社區合作緊密,客群口碑很高。但是在節假日消費活動中,客流相對較低,日均交易次數在1萬次上下,而某些區域型和跨區域購物中心則具有很強的聚客元素,日均交易次數在2萬次以上,北京朝陽合生匯等全國頭部熱門購物中心,受餐飲等聚客因素帶動,交易次數高出同檔次店鋪數倍,形成二分天下的格局。

與2019年春節假期比較,購物中心5年來業績高峰出現在2022年,同樣可視為特殊歷史條件所使,隨后有所波動。

2025年春節假期,多數社區型購物中心和部分區域購物中心,實際銷售業績同比下降,只有少數調改成功的店鋪業績取得增長,在客單價相對平穩或略有提升的前提下,因為交易次數下降,特別是跨品類專柜的聯單消費行為大幅減少,一些區域型大型購物中心以及新開購物中心雖然客流量較高,但是購買商品轉化率并不理想。

部分店鋪購買率下降,與其中復合型超市關停有關,不僅購買內容選項大幅減少,而且由于少數合作商戶因為關店、失信跑路,消費者遭到預付卡損失而對購物中心信任下降。

與傳統百貨店比較,購物中心的聚客人數占有明顯優勢,已經成為聚客的主導渠道。

至于購買轉化率較低,要從深層次找找原因,一是品類專柜布局同質化問題嚴重,質價比不高,有錢想買也難以找到比較優質內容,部分年輕客群已經轉向其它城市區域或者日本等海外市場購買;二是購買力降低,收入水平或者資產安全性降低,影響到了復購欲望。

國家統計局公布1月份CPI數據上漲0.5%,食品價格下降1.4%,衣著品價格下降0.1%,一般日用品價格上漲0.5%,耐用消費品價格下降2.6%,與2024年連續對比,背后的結論或許是消費力下降,或許是商品信用被摧毀,不然難以解釋源源不斷的人潮去國外購買消費。

結合升級成功案例可以看出,不論哪個層級的購物中心,要想帶動交易數和客單價聯動提升,僅靠餐飲等基礎口欲級別同質化產品遠遠不夠,必須擴大視野,從國際化選品視角規劃產品價值,用一店一品的個客策略,策劃國際匯展、快閃爭霸、媒體化創新。

如果說超市應該強化“現場、現物、現值”,那么,購物中心應持續聚焦“某地、某事、某景”。

近3年來,社會熱點文化事件營銷已經成為假日商業的最大聚焦點,列舉幾例:

一是電影院。春節期間,僅北京市就有500多萬人到電影院消費,直接拉動相關餐飲、休閑、電玩等品類業績。五棵松萬達廣場,從1月29日至2月7日,連續10天雄霸全國電影院線票房榜首,貓眼票房數據顯示為597.1萬元,比第二名高出156萬元,成為全國春節期間光影熱門商場TOP1、春節期間全國熱門商場TOP36,進店客流量同比超過20%。

二是演唱會。五棵松萬達廣場2024年春節就組織青年學生等多類型樂團舉辦音樂會,2025年春節前夕,華熙LIVE組織4場跨年刀郎演唱會,將刀郎充滿家國情懷的演唱會與文化旅游主題友好地結合起來,如一股清流,在跨年之際傳播親情與社會人性大愛,同樣為兩個商場帶來巨大的網絡人氣和品牌口碑。

三是文化廟會。2025年春節網絡熱點內容之一是潮汕英歌會。有網友評論,新春氛圍還得看廣東英歌會,潮汕非遺,舞出漫天年味道,成為海內外華夏兒女必看的中國春節藝術熱點之一。

傳統山歌對唱、廟會打燈、社火皮影、秧歌高蹺,是民族民間文化的靈魂,如同社區廣場商街小鋪店外的市集外擺促銷,做好了是商業的友好伴侶、做糟了會成為打壓消費人氣的致命罪魁。

四是文創與IP解決方案。通過網絡和實體店鋪,運用AI等數字化手段爆發的個性文創、IP解決方案經營項目,體現出了95后動漫青年與國際化的鏈接,也體現出事件消費需求正在逐漸平替同質化無趣的商品消費,其中一部分如同養寵物一樣,屬于被摧殘的補償性心理安慰劑,如同走過半生的老頭群體粘在網絡直播間配合女主播喊票演藝一樣。

無論如何,文創類消費是下一代網絡社會多維消費的一極。就像上海商學院周勇教授所說:“既反映了人們對精神生活的追求,也體現了文化產業的創新與發展。”

網絡文化的國際交融本質決定,國際化消費價值觀熏陶不可逆轉。而流通商業必然承載著跨境旅游商業服務責任,如果不想回到蒙昧閉鎖的窠臼,就必須關注跨境消費趨勢。

從相關機構公布的數據顯示,在入境游方面,中國對過境免簽政策已做調整,從開放144小時延長到240個小時,用更長的停留時間換取國際游客滯留消費價值。

2025年2月5日,國家移民管理局公示數據,從1月28日至2月4日,進出境合計為1436.6萬人同比增加6.3%,與高峰時期比較,似乎起色不大。

商業機構相關數據渠道顯示,春節期間全國入境787.12萬人,同比增長16.1%,帶動入境銷售額為419.11億元;比較而言,全國出境733.54萬人,同比增長8.88%,出境旅游銷售額為553.45億元。第一入境游客來源為韓國,而出境游目的地首選為日本。

日本2024年海外入境游客購物消費結構中,中國大陸游客消費1.73萬億日元,占比為21.3%,購物消費7641萬日元,人均消費11.9萬日元,接近于平均水平的2倍。近期公布的2025年1月份數據,新宿伊勢丹店免稅銷售增長38.9%。該店在2024年免稅品銷售383億日元,店鋪業績占比高達19.4%,主要消費者就是大陸游客。

而大陸流通商業企業在面向國際游客服務營銷方面,日益清冷、乏善可陳。希望在2025年以后幾年期內,跨境商業服務業績會迎來全面的驚喜。

一、城市存量商場業績實際上在下降。

與就業、節日流動消費有關,部分縣鎮區域消費有所增長,一定程度顯示消費力向分散的中小區域退行,城市消費者對所謂情緒價值消費的忽悠表現謹慎,本質是缺乏安全感和消費力。

二、透過假日消費特點顯示機會仍在。

消費下行通道中也有消費,而且很多局部區域、店鋪消費火爆,加上區域消費環境差異巨大,行業成長機會依然很大。要從風險和難點中尋找機會,在決策層強化經營良心,在管理層授權創新,在執行層加大激勵,我們不缺創新才氣,而是缺乏授權創新的勇氣。

三、消費力在跨區域、跨國界游走。

很多高端消費力追尋寬松、適配環境,從貧瘠區域轉向更有趣的區域、國界,證明我們的國際化商業服務營銷在波動下前行。日本堂吉訶德、伊藤洋華堂等超市及鶴羽藥妝店等企業成立大陸游客專屬服務小組;羅森便利店可以提供7種語言服務;7-11有4萬多外國員工在提供服務;三越伊勢丹、阪急等百貨企業能夠建立大陸專屬會員群,而我們的一線商業企業什么時候、如何建立海外專屬會員群?如果我們不敢想,或者不允許涉獵相關話題,我們還怎么打造國際化消費城市。

所以,2025年對于實體零售經營者,是一個更難的挑戰年。機會在于,存量商業拿出根本內容創新,新開商業喊來國際化資源加持,在壓力下尋求升階突破。